Los límites a la reducción fiscal por la donación de empresas familiares de alquiler de inmuebles llega al tribunal supremo

La fiscalidad de las empresas familiares en España ha sido, desde hace décadas, un asunto de constante revisión y controversia. En particular, la aplicación de la reducción fiscal del 95% en el Impuesto sobre Sucesiones y Donaciones (ISD) cuando se transmiten empresas familiares ha generado numerosas disputas entre los contribuyentes y la Administración Tributaria.

Actualmente, el Tribunal Supremo ha decidido intervenir para unificar criterios respecto a un aspecto clave: la necesidad de que la empresa familiar dedicada al arrendamiento de inmuebles cuente con empleados propios o si, por el contrario, basta con que estos sean contratados por otra entidad dentro del grupo empresarial. La decisión del Alto Tribunal podría tener importantes repercusiones tanto para la planificación fiscal de las empresas familiares como para el criterio interpretativo de la Agencia Tributaria.

El Marco Normativo Aplicable

El conflicto actual radica en la diferente concepción de la actividad económica dentro de distintas normativas fiscales:

1. Ley del Impuesto sobre la Renta de las Personas Físicas (LIRPF)

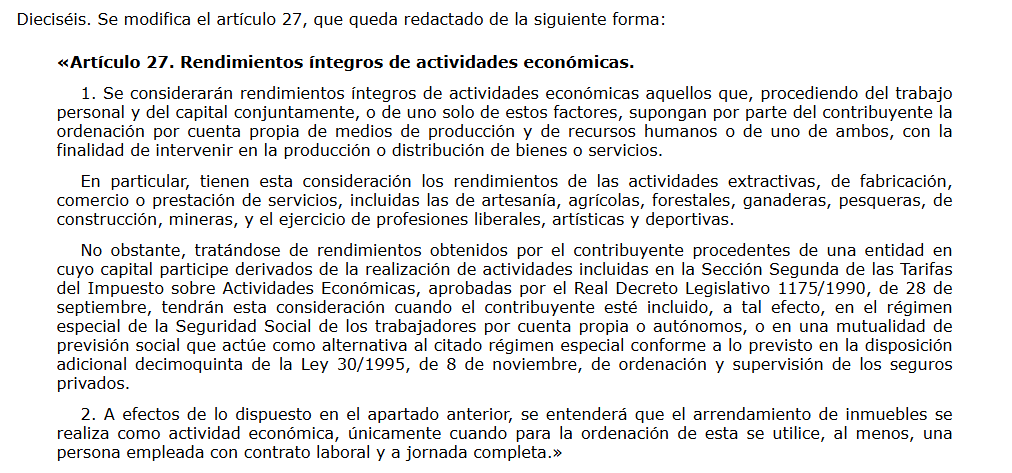

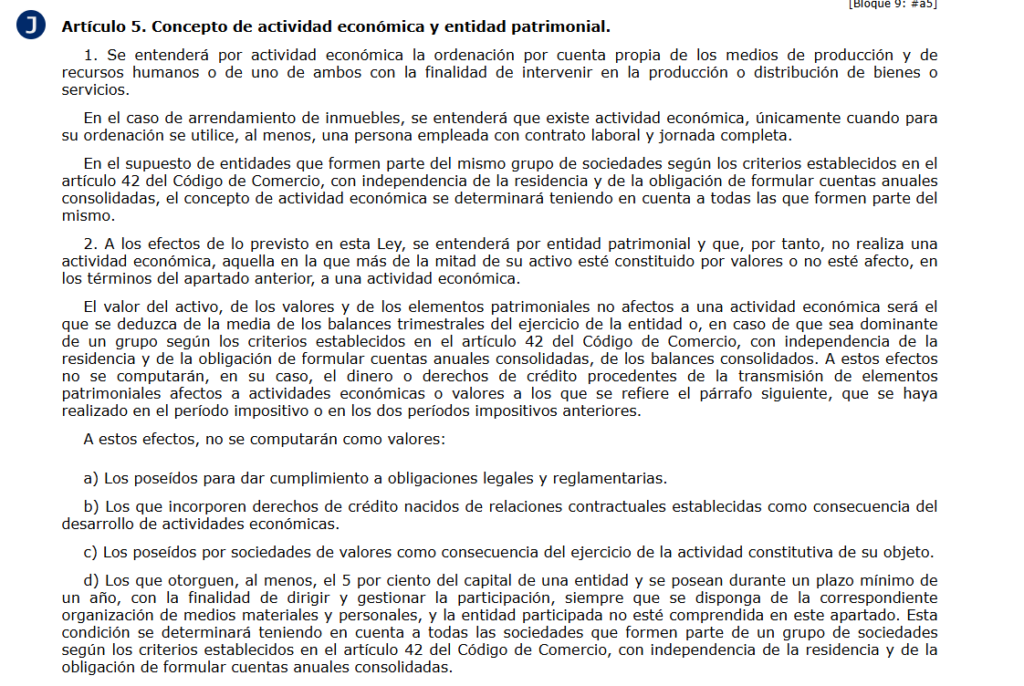

El artículo 27.2 establece que para que la actividad de arrendamiento de inmuebles se considere actividad económica, es necesario que la empresa disponga de, al menos, una persona empleada con contrato laboral y a jornada completa dedicada a la gestión de la actividad.Ley 35/2006 ley 26/2014 Modificación

2. Ley del Impuesto sobre Sociedades (LIS)

Permite que la gestión de la actividad sea realizada por empleados de cualquier entidad del grupo, siempre que exista una organización empresarial real y efectiva.Ley 27/2024

3. Ley del Impuesto sobre el Patrimonio (LIP):

Mantiene un criterio similar al del IRPF, exigiendo que la empresa cuente con una persona empleada a jornada completa para considerar que el arrendamiento de inmuebles constituye una actividad económica. Ley 19/1991

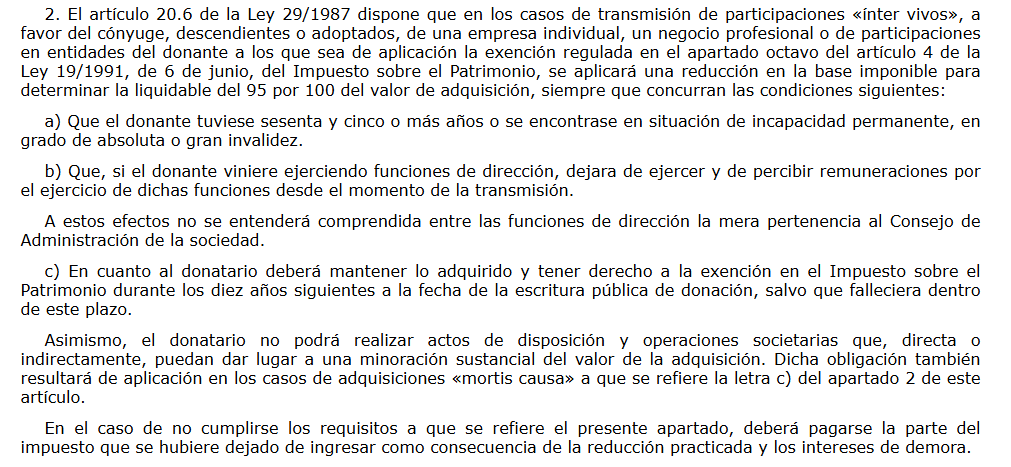

4. Ley del Impuesto sobre Sucesiones y Donaciones (LISD):

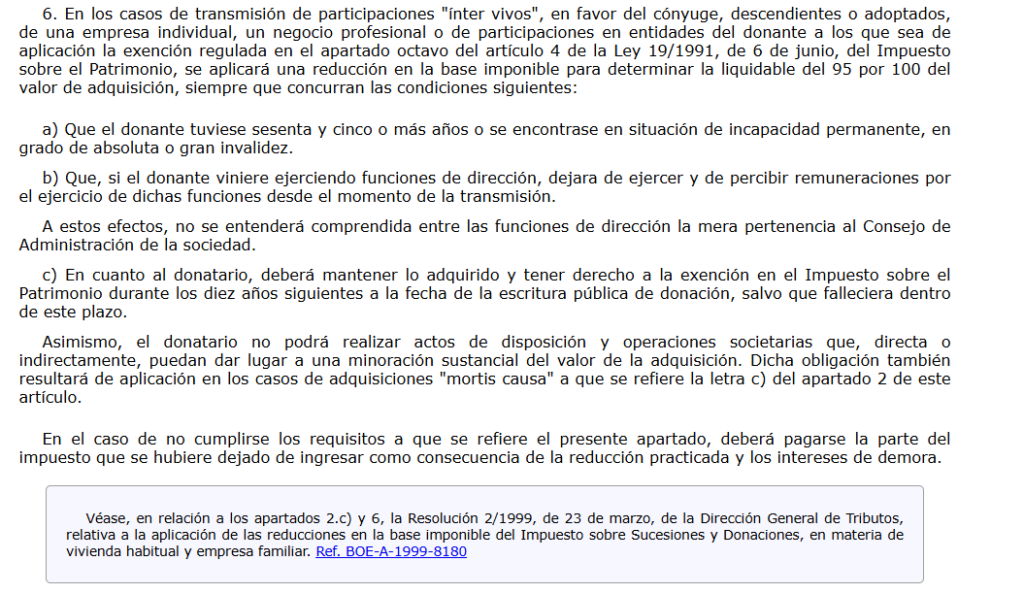

En su artículo 20.6 regula la reducción del 95% en la base imponible del impuesto para las empresas familiares, siempre que la entidad realice una actividad económica. Ley 29/1987

El problema radica en que la LIRPF y la LIP exigen que la propia empresa tenga un empleado, mientras que la LIS permite que los empleados puedan pertenecer a otra entidad del grupo.

El Caso que ha Llegado al Tribunal Supremo

El asunto que ha motivado la intervención del Tribunal Supremo surge de un recurso presentado por un contribuyente de Murcia al que la Agencia Tributaria denegó la reducción del 95% en el ISD tras recibir participaciones en una empresa familiar dedicada al arrendamiento de fincas rústicas.

La razón de la denegación fue que la empresa no tenía empleados propios para la gestión del arrendamiento, sino que dicha gestión era realizada por empleados de otra sociedad del grupo. La Agencia Tributaria aplicó el criterio del IRPF y del Impuesto sobre el Patrimonio, mientras que el contribuyente defendió que debía aplicarse el criterio del Impuesto sobre Sociedades.

El Tribunal Económico-Administrativo Regional (TEAR) de Murcia confirmó la liquidación de la Agencia Tributaria en 2021 y posteriormente el Tribunal Superior de Justicia de Murcia falló en el mismo sentido en noviembre de 2023.

Finalmente, el contribuyente recurrió al Tribunal Supremo, que el 29 de enero de 2025 admitió el recurso a trámite para determinar qué criterio debe prevalecer.

Conclusión

El Tribunal Supremo tiene en sus manos la posibilidad de clarificar un asunto de gran relevancia para las empresas familiares de arrendamiento de inmuebles. Su fallo no solo afectará la aplicación de la reducción del ISD, sino que podría influir en la interpretación de la actividad económica en otros impuestos como el de Patrimonio o Sociedades. La resolución del caso marcará un antes y un después en la fiscalidad de las empresas familiares en España.