El Modelo 130 es una de las declaraciones fiscales más relevantes para autónomos en España. Su correcta cumplimentación es clave para evitar recargos, mantener la regularidad fiscal y evitar sorpresas en la declaración de la renta. En Grupo Fidelitas, su asesoría fiscal en Oviedo y Asturias, le ofrecemos una guía completa, actualizada a 2025, sobre cómo gestionar este modelo con eficiencia y seguridad jurídica.

¿Qué es el Modelo 130 y para qué sirve?

El Modelo 130 es un formulario trimestral de la Agencia Tributaria mediante el cual los autónomos en régimen de estimación directa —normal o simplificada— declaran sus ingresos y gastos acumulados en el año, y calculan un pago fraccionado del 20 % sobre el rendimiento neto positivo. Este importe se descuenta de la liquidación final del IRPF anual.

Su objetivo es distribuir de forma equilibrada la carga fiscal a lo largo del año, evitando que todo el IRPF se liquide en el momento de presentar la declaración de la renta.

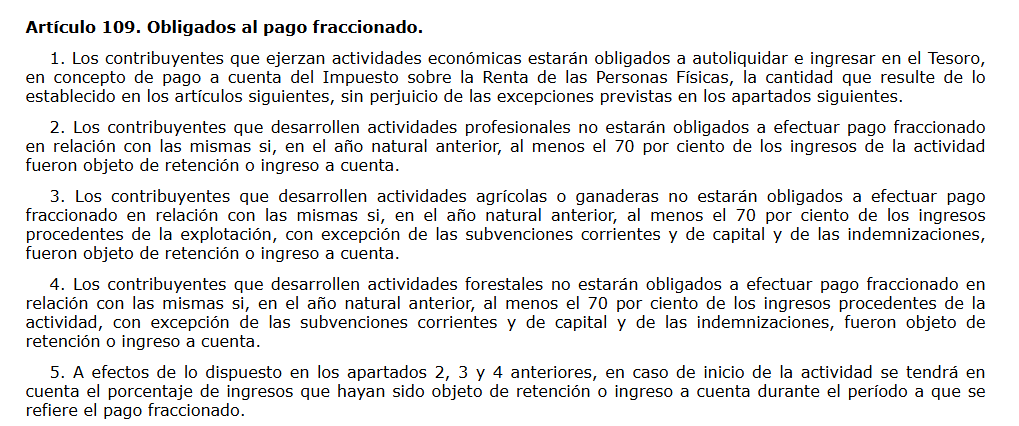

Base legal: Art. 109 del Reglamento del IRPF (Real Decreto 439/2007).

¿Quién está obligado a presentar el Modelo 130?

Deben presentarlo todos los contribuyentes que desarrollen una actividad económica en estimación directa y cuyos ingresos no estén sujetos a retención en más del 70 %. Esto incluye:

- Autónomos que prestan servicios a particulares.

- Profesionales que facturan sin retención.

- Comerciantes, industriales, transportistas, agentes comerciales y otros.

- Miembros de comunidades de bienes o sociedades civiles sin personalidad jurídica que tributen en estimación directa.

Excepciones:

Quedan exentos de presentar el modelo quienes cumplan estas condiciones:

- Están en estimación objetiva (módulos): presentan el Modelo 131.

- Facturan más del 70 % de sus ingresos con retención (por ejemplo, abogados o arquitectos que trabajan casi exclusivamente para empresas).

Importante: Aunque un autónomo no tenga ingresos durante un trimestre, deberá presentar igualmente el Modelo 130 si está obligado.

📄 Instrucciones oficiales Modelo 130 – AEAT

Calendario fiscal 2025: fechas clave de presentación

El Modelo 130 se presenta de forma trimestral, dentro de los siguientes plazos:

| Trimestre | Periodo declarado | Fecha límite 2025 |

| 1.º | 1 enero – 31 marzo | Hasta el 20 de abril |

| 2.º | 1 abril – 30 junio | Hasta el 21 de julio (*) |

| 3.º | 1 julio – 30 septiembre | Hasta el 20 de octubre |

| 4.º | 1 octubre – 31 diciembre | Hasta el 20 de enero 2026 |

(*) Por coincidir el día 20 con fin de semana, se traslada al día hábil siguiente.

📄 Calendario fiscal oficial – AEAT

Recomendación profesional: Si va a domiciliar el pago, por lo general debe presentarlo al menos 5 días antes de la fecha límite (normalmente hasta el día 15 del mes de vencimiento).

Cómo se rellena el Modelo 130

Para cumplimentar correctamente el modelo, debe tener al día su contabilidad o registros de ingresos y gastos. Las principales casillas a tener en cuenta son:

- Casilla 01: ingresos íntegros acumulados del año hasta el final del trimestre.

- Casilla 02: gastos deducibles acumulados.

- Casilla 03: diferencia entre ingresos y gastos: el rendimiento neto.

- Casilla 07: 20 % del resultado (si es positivo), que constituye el pago fraccionado.

Nota: Si el resultado es negativo, se compensa con el saldo anterior o no se paga nada, pero el modelo debe presentarse igualmente.

Actividades agrícolas o ganaderas: solo aplican un 2 % de los ingresos como pago fraccionado.

Recomendación: Conserve justificantes de todos los ingresos y gastos. En caso de requerimiento, será necesario demostrar la veracidad de los datos.

Presentación del Modelo 130: métodos y canales

Se puede presentar por tres vías:

- Online: a través de la Sede Electrónica de la AEAT con certificado digital, Cl@ve PIN o DNI electrónico.

📄 Presentación Modelo 130 en Sede AEAT - Por intermediario profesional: mediante su asesoría fiscal.

- Presencial (solo si no está obligado a usar medios telemáticos): en entidades colaboradoras (bancos autorizados) o en la oficina de la AEAT.

Una vez enviado el modelo, se genera un PDF justificativo. Si hay importe a pagar, se realiza cargo en cuenta o ingreso en ventanilla, según se haya indicado.

Ejemplo práctico

Supongamos un autónomo con los siguientes datos acumulados al segundo trimestre:

- Ingresos brutos: 25.000 €

- Gastos deducibles: 10.000 €

- Rendimiento neto: 15.000 €

- 20 % sobre 15.000 € = 3.000 €

Este sería el importe a ingresar en el Modelo 130 correspondiente al segundo trimestre.

Cuidado: Si ha presentado un resultado negativo en el primer trimestre, puede deducir esa cantidad. Por ejemplo, si tuvo una pérdida de 2.000 €, ahora tributaría solo sobre 13.000 €.

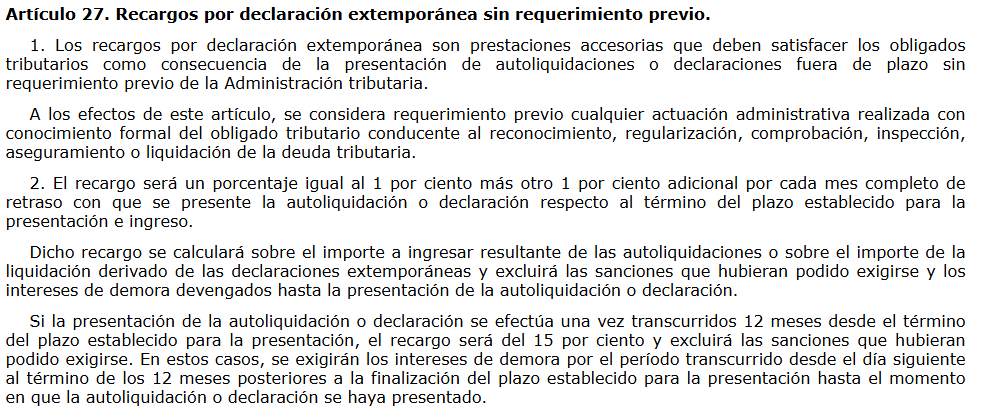

Consecuencias de no presentarlo a tiempo

No presentar el Modelo 130 en plazo conlleva las siguientes consecuencias:

- Recargo automático del 1 % más un 1 % adicional por cada mes completo de retraso (hasta 12 meses).

- A partir del 13.º mes, se aplica el interés legal del dinero más un recargo del 15 %.

- Si la AEAT detecta el impago y lo requiere, se impone una sanción de hasta el 50 % del importe no ingresado, además del pago de intereses.

📄 Normativa sobre recargos y sanciones – Ley General Tributaria

Cómo evitar errores frecuentes

- Mantenga registros contables actualizados, preferiblemente digitalizados.

- Asegúrese de que su software de contabilidad esté adaptado a VeriFactu, la futura obligación en materia de facturación.

- Si tiene ingresos con retención, calcule bien el porcentaje sobre el total facturado. Un error en el cómputo del 70 % puede generar sanciones.

- Si tiene dudas, confíe la gestión a un despacho profesional con experiencia.

Recomendaciones de Grupo Fidelitas

Desde nuestra asesoria fiscal en Asturias, recomendamos:

- Establecer una rutina mensual o trimestral de cierre contable y revisión de gastos deducibles.

- Consultar con su asesor si puede aplicar compensaciones o aplazamientos.

- Usar herramientas digitales que le permitan emitir facturas, registrar ingresos y gastos y simular los pagos trimestrales.

- No dejar la presentación para el último día: los errores de última hora son muy comunes y costosos.

Conclusión

El Modelo 130 no es un simple trámite: bien gestionado, le permite anticiparse a su carga fiscal real, planificar su liquidez y evitar sobresaltos al final del año. En un entorno donde la trazabilidad fiscal y el cumplimiento normativo son cada vez más estrictos, contar con el apoyo de asesores especializados marca la diferencia.¿Está obligado a presentar el Modelo 130 y desea asegurarse de que lo hace correctamente? En Grupo Fidelitas ponemos a su disposición un equipo de expertos en asesoría fiscal en Oviedo y Asturias, para ayudarle a cumplir con todas sus obligaciones tributarias de forma clara, segura y sin complicaciones.