⟳ Artículo actualizado — campaña 2026 Impuesto de Sociedades (ejercicio 2025)

Este artículo incorpora las novedades de la Orden HAC/529/2026 (BOE, 29 de mayo de 2026): nuevos tipos impositivos, cambio de CNAE, reserva de capitalización ampliada y autoliquidación rectificativa.

El contenido anterior de este artículo ha sido revisado y actualizado en su totalidad. El resto de la estructura se mantiene.

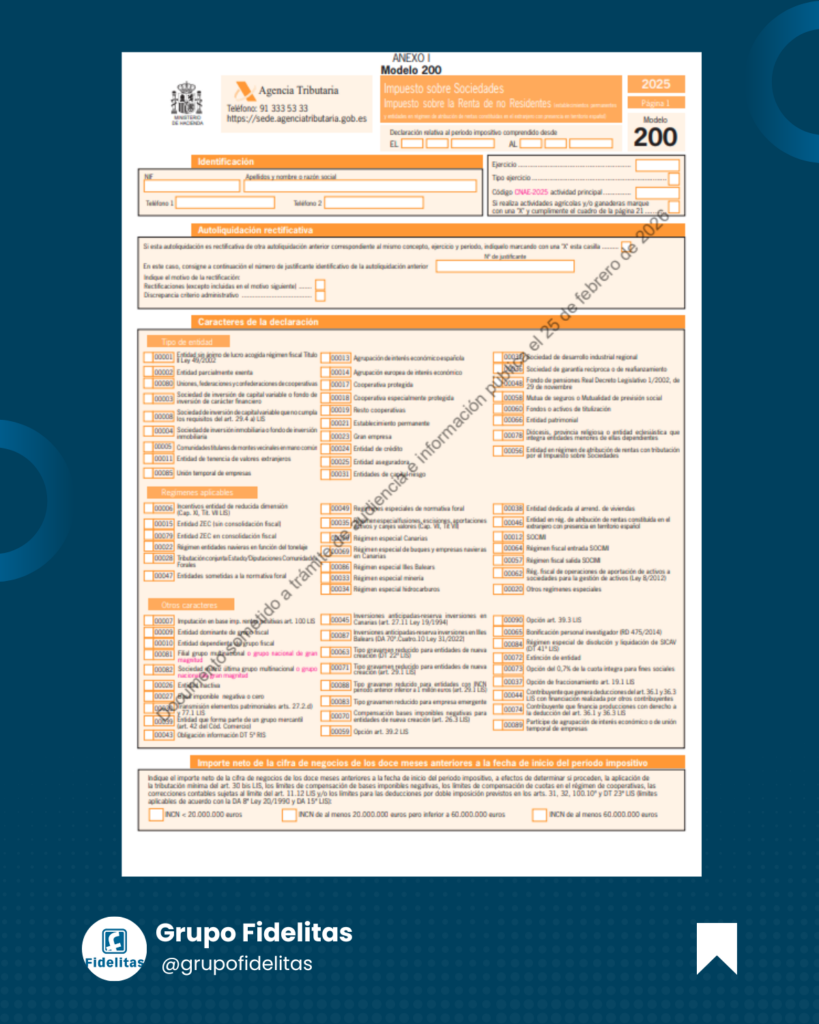

¿Qué es el Modelo 200?

El Modelo 200 es el formulario oficial mediante el que las entidades sujetas al Impuesto sobre Sociedades declaran el resultado de su actividad económica durante el ejercicio fiscal. Se trata de una declaración anual obligatoria en la que se determina la base imponible, se aplican las deducciones y bonificaciones correspondientes y se calcula el importe a ingresar o devolver.

En Grupo Fidelitas, asesoría fiscal en Oviedo para toda Asturias, le explicamos qué implica esta obligación en la campaña 2026 —correspondiente al ejercicio 2025—, cuáles son las novedades relevantes que afectan al cálculo y cómo preparar la declaración sin errores.

Base legal: Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades

¿Quién está obligado a presentarlo?

Están obligadas a presentar el Modelo 200 todas las entidades residentes en territorio español con personalidad jurídica propia que realicen actividades económicas. Esto incluye:

- Sociedades anónimas, de responsabilidad limitada y cooperativas.

- Sociedades civiles con objeto mercantil.

- Asociaciones y fundaciones, en determinados supuestos.

- Entidades parcialmente exentas que superen los umbrales de ingresos establecidos.

- Establecimientos permanentes de entidades no residentes.

Quedan fuera de esta obligación:

- Las entidades en régimen de atribución de rentas (comunidades de bienes, herencias yacentes), que tributan por IRPF.

- Las entidades que hayan cesado completamente su actividad y no tengan rentas imputables.

Plazo de presentación del Modelo 200 — campaña 2026 (ejercicio 2025)

La presentación del Modelo 200 debe realizarse dentro de los 25 días naturales siguientes a los seis meses posteriores al cierre del período impositivo.

Para las sociedades cuyo ejercicio coincide con el año natural —el supuesto más habitual—, el plazo de presentación de la declaración del Impuesto sobre Sociedades 2025 es el siguiente:

| Modalidad | Fecha límite |

| Presentación general | 27 de julio de 2026 |

| Domiciliación bancaria (pago) | 22 de julio de 2026 |

| Modelo 220 (grupos consolidados) | 27 de julio de 2026 |

| ⚠️ Aviso importanteEl plazo ordinario finaliza el 25 de julio, pero como ese día es sábado, se traslada al 27 de julio de 2026.Si se opta por la domiciliación bancaria del pago, el cargo en cuenta se ejecuta el 27 de julio, pero la presentación debe realizarse antes del 22 de julio.La AEAT no concede prórrogas individuales. Presentar fuera de plazo activa recargos y, en su caso, sanciones conforme al artículo 198 de la Ley General Tributaria. |

Para las sociedades con ejercicio fiscal diferente al año natural, el plazo debe calcularse a partir de la fecha concreta de cierre del período impositivo.

Novedades del Modelo 200 en la campaña 2026 (ejercicio 2025)

La Orden HAC/529/2026, publicada en el BOE el 29 de mayo de 2026, aprueba el nuevo Modelo 200 e incorpora cambios que afectan directamente al cálculo del impuesto de muchas pymes y microempresas.

1. Nuevos tipos impositivos reducidos (Ley 7/2024)

La Ley 7/2024 introdujo una reducción progresiva de los tipos del Impuesto sobre Sociedades para microempresas y entidades de reducida dimensión, que se aplica a partir del ejercicio 2025:

| Tipo de entidad | Tipo aplicable en el ejercicio 2025 |

| Régimen general (tipo ordinario) | 25 % |

| Entidades de reducida dimensión (cifra de negocios entre 1 y 10 M€) | 24 % |

| Microempresas (cifra de negocios < 1 M€) — primeros 50.000 € de base imponible | 21 % |

| Microempresas (cifra de negocios < 1 M€) — resto de base imponible | 22 % |

| Entidades de nueva creación — primer período con base imponible positiva y siguiente | 15 % |

Estos tipos continuarán reduciéndose progresivamente hasta 2027, conforme al calendario previsto en la Ley 7/2024. En la declaración correspondiente al ejercicio 2026, las microempresas aplicarán tipos del 19 % y del 21 %, y las entidades de reducida dimensión, el 23 %.

2. Reserva de capitalización ampliada para microempresas

Con carácter general, la reducción aplicable por reserva de capitalización no puede superar el 20 % de la base imponible positiva previa del período impositivo. Sin embargo, para las microempresas con cifra neta de negocios inferior a un millón de euros, ese límite se amplía al 25 %. Se incorpora además una nueva casilla en el modelo para informar del incremento de la plantilla media, dato necesario para aplicar este incentivo en determinados supuestos.

3. Cambio de código de actividad: de CNAE 2009 a CNAE 2025

A partir de esta campaña, las entidades deben declarar su actividad principal utilizando la nueva Clasificación Nacional de Actividades Económicas 2025 (CNAE 2025), aprobada por el Real Decreto 10/2025. La CNAE 2009 queda definitivamente sustituida.

Es imprescindible revisar y actualizar el código CNAE antes de presentar el modelo. Un código incorrecto puede generar avisos o incidencias en la declaración.

4. Autoliquidación rectificativa como vía única de corrección

La autoliquidación rectificativa se consolida en esta campaña como el sistema único para corregir errores en declaraciones ya presentadas, sustituyendo definitivamente el procedimiento anterior. Esto implica que, si se detecta cualquier error u omisión tras la presentación del Modelo 200, la corrección debe realizarse mediante una nueva autoliquidación rectificativa, no a través de la vía complementaria ni la solicitud de rectificación tradicional.

5. Libertad de amortización para vehículos eléctricos y energías renovables

Se mantiene en el ejercicio 2025 la libertad de amortización para vehículos nuevos FCV, FCHV, BEV, REEV o PHEV e infraestructuras de recarga que hayan entrado en funcionamiento en 2024 y 2025.

| ⚠️ Nota sobre energías renovables La prórroga de la libertad de amortización en inversiones en energías renovables está pendiente de confirmación definitiva debido a la derogación del Real Decreto-ley 2/2026. Se recomienda consultar el estado normativo actualizado con su asesor fiscal antes de aplicar esta deducción. |

Cómo se rellena el Modelo 200

El Modelo 200 consta de múltiples páginas que recogen la información económica y fiscal de la entidad. Los apartados principales son:

- Datos identificativos de la sociedad, incluido el nuevo código CNAE 2025.

- Cuenta de pérdidas y ganancias y balance de situación.

- Liquidación del impuesto: base imponible, tipo aplicable, deducciones, bonificaciones, retenciones y pagos a cuenta.

- Ajustes extracontables y diferencias entre el resultado contable y la base imponible.

- Información adicional según el régimen fiscal aplicable.

Para calcular correctamente el resultado es necesario tener en cuenta:

- Las bases imponibles negativas pendientes de compensar de ejercicios anteriores.

- Los pagos fraccionados realizados durante el año (Modelo 202).

- Las deducciones disponibles: I+D+i, reinversión de beneficios, reserva de capitalización, etc.

- La coherencia entre la declaración y las cuentas anuales depositadas en el Registro Mercantil.

Presentación telemática

La presentación del Modelo 200 es obligatoriamente telemática y se realiza a través de la Sede Electrónica de la Agencia Tributaria.

Requisitos:

- Certificado digital del representante de la entidad.

- Firma electrónica.

- Validación previa mediante el servicio Sociedades WEB de la AEAT.

Acceso directo: Campaña Impuesto sobre Sociedades 2025 — Sede Electrónica AEAT

La AEAT publica cada año un manual práctico del modelo con instrucciones detalladas, casilla por casilla.

Ejemplo práctico

Una sociedad limitada asturiana con una cifra neta de negocios de 800.000 euros en 2025 (microempresa), con una base imponible de 80.000 euros y sin bases negativas pendientes ni otras deducciones aplicables, calcularía su cuota de la siguiente manera:

| Tramo de base imponible | Tipo 2025 | Cuota parcial |

| Primeros 50.000 € | 21 % | 10.500 € |

| Resto (30.000 €) | 22 % | 6.600 € |

| Cuota íntegra total | 17.100 € | |

| Pagos fraccionados (Modelo 202) realizados durante 2025 | – 12.000 € | |

| Importe a ingresar en julio de 2026 | 5.100 € |

Este ejemplo ilustra el impacto directo de los nuevos tipos reducidos de la Ley 7/2024: en idénticas circunstancias, aplicando el tipo general del 25 %, la cuota habría ascendido a 20.000 €, lo que supone una diferencia de 2.900 € en este caso concreto.

Sanciones por no presentar o presentar con errores

El incumplimiento de las obligaciones formales y materiales del Impuesto sobre Sociedades puede dar lugar a las siguientes consecuencias:

| Supuesto | Consecuencia |

| Presentación fuera de plazo sin requerimiento previo | Recargo del 1 % más un 1 % adicional por cada mes completo de retraso (hasta 12 meses); a partir del mes 13, recargo del 15 % más intereses de demora |

| Presentación fuera de plazo con requerimiento de la AEAT | Sanción de 200 € fija, más recargos e intereses |

| Cuota no ingresada por errores, omisiones o deducciones indebidas | Sanción proporcional del 50 % al 150 % sobre el importe dejado de ingresar (art. 191 LGT) |

| Autoliquidación rectificativa voluntaria antes de requerimiento | Puede reducir significativamente las sanciones aplicables |

Base legal: Ley 58/2003, de 17 de diciembre, General Tributaria

Consejos profesionales de Grupo Fidelitas

- Recomendaciones del equipo fiscal de Grupo Fidelitas

- Revise su categoría fiscal antes de calcular la cuota. Verifique si su empresa encaja como microempresa o entidad de reducida dimensión: la diferencia en el tipo aplicable puede tener un impacto económico significativo.

- Actualice el código CNAE. La nueva clasificación CNAE 2025 es obligatoria en esta campaña. Un código incorrecto puede generar incidencias en la validación del modelo.

- Cuadre la declaración con las cuentas anuales. Asegúrese de que el resultado contable y la base imponible son coherentes con las cuentas depositadas o pendientes de depositar en el Registro Mercantil.

- Valore la reserva de capitalización. Si reinvierte beneficios en la empresa, analice si puede aplicar esta reducción, especialmente si es microempresa y el límite ampliado del 25 % le resulta favorable.

- Tenga en cuenta los pagos fraccionados. Coordine los Modelos 202 presentados durante el año para evitar liquidaciones inesperadas o pagos excesivos.

- No espere a julio. Inicie la preparación de la declaración en junio para disponer de tiempo suficiente para revisar ajustes, consultar deducciones y presentar sin prisas.

¿Necesita ayuda para preparar el Impuesto sobre Sociedades de su empresa?