Breve Resumen:

Desde el 1 de enero de 2026, las empresas incluidas en el Convenio General del Sector de la Construcción deben realizar aportaciones al Plan de Pensiones de Empleo Simplificado del sector por toda su plantilla asalariada, porque se elimina la principal excepción que permitía no contribuir en determinados casos (por ejemplo, trabajadores con salario por encima de tablas contratados antes de la entrada en vigor del Plan). La cuantía se calcula según las reglas del convenio para 2026 y se ingresa con el mismo calendario que las cotizaciones a la Seguridad Social.

Guía para empresarios y asalariados

En enero de 2026 muchas empresas de obra, reformas e instalaciones se encuentran con la misma pregunta: “¿Nos toca aportar por más trabajadores que antes?”. La respuesta, en la mayoría de los casos dentro del ámbito del Convenio de la Construcción, es sí. Desde el 1 de enero de 2026 se suprime la excepción que permitía excluir a ciertos trabajadores de la contribución al Plan de Pensiones de Empleo Simplificado del sector, y eso amplía el colectivo por el que la empresa debe aportar.

Esta guía está pensada para que usted comprenda la nueva normativa de un vistazo. Como asesores en Oviedo para toda Asturias, lo vemos a diario: lo importante no es solo conocer la norma, sino aplicarla bien en nómina, contabilidad y fiscalidad para evitar errores y costes ocultos.

1) Qué ha cambiado desde el 1 de enero de 2026

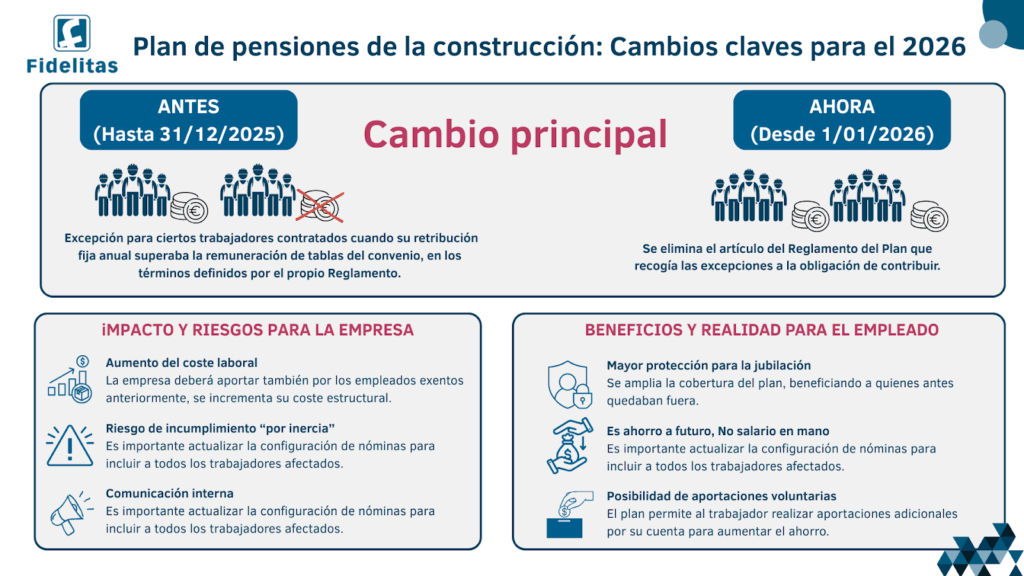

El cambio es sencillo: se elimina el artículo del Reglamento del Plan que recogía las excepciones a la obligación de contribuir. En la práctica, eso significa que ya no se puede dejar fuera de aportación a determinados trabajadores por el criterio de “salario por encima de tablas” cuando, por su antigüedad o por subrogación, antes podían quedar exceptuados.

Antes (hasta 31/12/2025)

Existía una excepción para ciertos trabajadores contratados antes de la entrada en vigor del Plan (y en algunos supuestos de subrogación) cuando su retribución fija anual superaba la remuneración de tablas del convenio, en los términos definidos por el propio Reglamento.

Ahora (desde 01/01/2026)

Esa excepción desaparece. Resultado: más trabajadores quedan dentro del perímetro de aportación y la obligación de contribuir se generaliza para la plantilla asalariada incluida en el ámbito del Convenio.

2) A quién afecta

Afecta a empresas

A empresas incluidas en el ámbito del Convenio General del Sector de la Construcción, incluidas muchas compañías de obra, rehabilitación, reformas y actividades afines encuadradas en ese marco.

Si su empresa actúa “entre sectores” (por ejemplo, metal y construcción), no conviene asumir: hay que confirmar convenio aplicable, encuadre y tablas de referencia. En nuestra asesoría laboral en Oviedo para toda Asturias este es uno de los puntos que tenemos en cuenta.

A trabajadores asalariados incluidos en el ámbito del Convenio. Para muchos empleados, el cambio relevante es que, si antes quedaban fuera por la excepción, ahora pasan a estar cubiertos por la contribución empresarial.

Afecta a asalariados

3) Qué sigue igual

Aunque haya cambios importantes, hay reglas que no cambian:

- El Plan sigue siendo un instrumento de previsión social complementaria: no es salario en mano, sino ahorro para jubilación con reglas propias.

- El ingreso de las contribuciones sigue alineado con el calendario de cotización a la Seguridad Social (mismo “ritmo” de cumplimiento).

- Se mantiene la posibilidad de que el partícipe haga aportaciones voluntarias dentro de los límites legales.

- La empresa puede mejorar aportaciones en su política interna si lo desea, siempre dentro del marco aplicable.

4) Cuánto hay que aportar en 2026 (y por qué no es un solo porcentaje)

Este punto es el que más confunde: la contribución no se expresa como un único porcentaje sobre el salario real. El convenio define una fórmula compuesta (porcentajes aplicados sobre tablas de distintos años, más ajustes ligados a la garantía salarial y otras referencias), y contempla prorratas por tiempo trabajado y jornada parcial.

Qué debe hacer usted como empresario:

Calcularlo con el convenio provincial correcto, parametrizarlo en nómina y revisar el reflejo contable. Aquí se une nuestro equipo de asesores fiscales para asegurar que el coste esté bien registrado y que no se le escape ninguna ventaja fiscal aplicable.

5) Cómo afecta a empresarios (impacto real y riesgos)

5.1. Aumento del coste por ampliación de cobertura

El efecto más inmediato es que la empresa puede pasar a aportar por trabajadores que antes estaban exceptuados. Esto incrementa el coste laboral estructural, especialmente en perfiles con retribuciones pactadas por encima de tablas provinciales y antigüedad relevante.

5.2. Riesgo de incumplimiento “por inercia”

Si su empresa venía aplicando la excepción, el riesgo en 2026 es seguir operando igual por rutina. El incumplimiento suele venir por:

- Parametrización antigua en nómina

- Falta de revisión de colectivos

- Errores al identificar personal subrogado

- Desalineación entre RR. HH., contabilidad y asesoría

5.3. Comunicación interna: clave para evitar fricciones

En 2026, muchas plantillas preguntarán:

- “¿Me bajará el neto?”

- “¿Dónde se ve esto?”

- “¿Qué pasa si cambio de empresa?”

La experiencia práctica es clara: cuanto antes se explique, menos conflictos se generan.

6) Cómo afecta a asalariados (beneficios y puntos a vigilar)

6.1. Más protección para quienes quedaban fuera

El cambio tiene una lectura positiva: amplía el alcance de la previsión social complementaria sectorial. Si antes usted quedaba excluido por la excepción, ahora es más probable que su empresa tenga que contribuir igualmente.

6.2. No es una subida salarial, pero sí un valor económico

No se cobra “en mano”. Es ahorro finalista con reglas de movilización y rescate según normativa. Por eso, la recomendación es que el trabajador consulte:

Si su empresa está aportando.

Cuánto se aporta según su situación.

Cómo se informa y cómo se consulta el saldo.

6.3. Aportaciones voluntarias: decisión personal

El Plan contempla aportaciones voluntarias del trabajador dentro de límites legales. Esto puede ser interesante si el empleado quiere complementar, pero debe decidirse con criterio y con información clara.

7) Guía práctica: lo que usted debería hacer esta semana (checklist 2026)

Para empresas (RR. HH. / gerencia / administración):

- Confirmar el convenio aplicable y las tablas provinciales correctas (especialmente si hay dudas entre construcción y otros sectores).

- Listar trabajadores que antes estaban bajo la excepción (salario por encima de tablas, antigüedad, subrogación).

- Actualizar nómina para aplicar la contribución 2026 sin excepciones antiguas.

- Coordinar contabilidad y fiscalidad: registro correcto del coste y revisión de impactos en impuestos Asturias.

- Preparar una nota interna breve para la plantilla, con preguntas frecuentes y puntos prácticos.

Para trabajadores:

- Preguntar a su empresa o representación cómo se reflejará la aportación.

- Confirmar si a partir de 2026 pasa a estar incluido si antes no lo estaba.

- Revisar información del Plan y valorar, si procede, aportación voluntaria.

8) Errores típicos que conviene evitar

Dar por hecho que “esto es solo para grandes constructoras”.

Aplicar porcentajes “a ojo” sobre salario real sin seguir las tablas y reglas.

No prorratear correctamente en parciales o altas/bajas durante el año.

No alinear nómina con la contabilidad y cierre fiscal.

Comunicarlo tarde y generar rumores internos.

9) Cómo le ayudamos desde Grupo Fidelitas

Si usted necesita aterrizar este cambio con seguridad, en Grupo Fidelitas lo trabajamos como proyecto completo:

Revisión de convenio y encuadre.

Cálculo y parametrización de nóminas.

Integración contable.

Revisión fiscal y optimización de impacto.

Si su empresa está en Asturias y quiere un diagnóstico rápido y práctico, contáctenos para realizar un informe de cumplimiento listo para ejecutar, con checklists por departamento y una guía de comunicación para plantilla.

Anexo: fuentes y enlaces (para consulta)- Boletín Oficial del Estado (BOE), Resolución de 28 de noviembre de 2025, de la Dirección General de Trabajo, por la que se registra y publica la modificación del VII Convenio Colectivo General del Sector de la Construcción (incluye modificaciones del Libro Tercero / PPESSC)

- Acta de la 18.ª reunión de la comisión negociadora del vii convenio general del sector de la construcción