Breve resumen

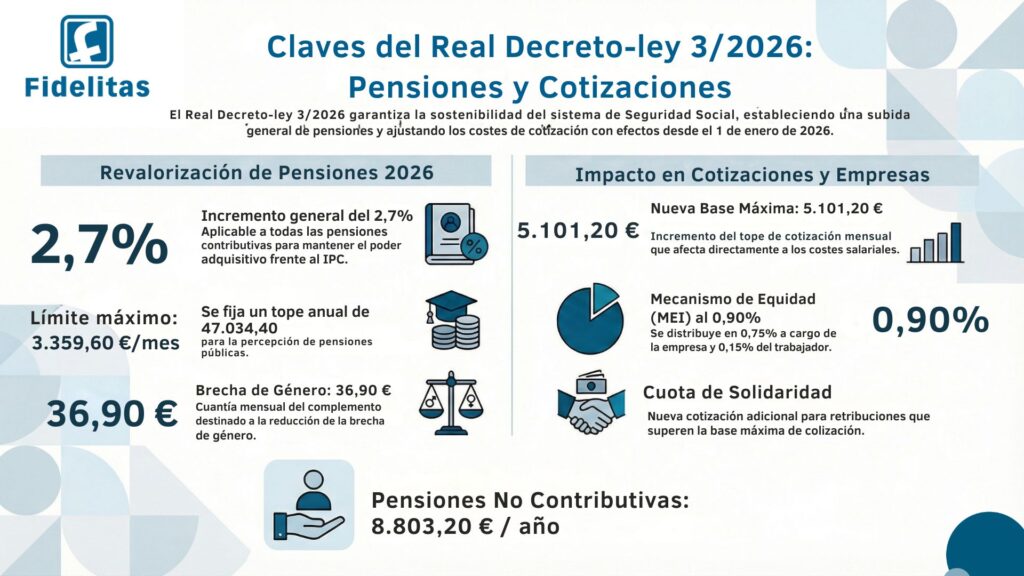

La norma fija una subida general del 2,7 % de las pensiones, actualiza límites máximos y mínimos, y modifica bases y tipos de cotización, incluyendo el Mecanismo de Equidad Intergeneracional (MEI) y nuevas cotizaciones adicionales.

Real Decreto-ley 3/2026

La prórroga de los Presupuestos Generales del Estado ha obligado al Gobierno a aprobar el Real Decreto-ley 3/2026, de 3 de febrero, una norma clave que afecta directamente a pensiones, cotizaciones a la Seguridad Social, empresas y personas trabajadoras autónomas.

Desde Grupo Fidelitas, despacho profesional con sede en Oviedo y asesoramiento para empresas y autónomos en toda Asturias, analizamos de forma clara qué establece este real decreto-ley y cómo impacta en la gestión laboral y de costes empresariales en 2026.

¿Por qué se aprueba el Real Decreto-ley 3/2026?

El real decreto-ley nace en un contexto excepcional:

- Prórroga automática de los Presupuestos Generales del Estado de 2023.

- Derogación del Real Decreto-ley 16/2025, que solo permitió actualizar las pensiones en enero.

- Necesidad urgente de garantizar el poder adquisitivo de los pensionistas y asegurar la sostenibilidad financiera del sistema de Seguridad Social.

Ante esta situación, el Gobierno aprueba esta norma con efectos retroactivos desde el 1 de enero de 2026

Revalorización de las pensiones públicas en 2026

Incremento general del 2,7 %

Las pensiones contributivas de la Seguridad Social y las pensiones del régimen de Clases Pasivas se revalorizan un 2,7 % en 2026, conforme al promedio interanual del IPC de los doce meses previos a diciembre de 2025

Este incremento tiene como objetivo mantener el poder adquisitivo de los pensionistas pese a la ausencia de nuevos presupuestos.

Límite máximo de pensión

Se fija un límite máximo de percepción de pensiones públicas de:

- 3.359,60 euros mensuales en 14 pagas

- 47.034,40 euros anuales

Este tope se aplica tanto a la Seguridad Social como al régimen de Clases Pasivas

Pensiones mínimas, no contributivas y complemento por brecha de género

El Real Decreto-ley 3/2026 actualiza también las cuantías mínimas y determinadas prestaciones sociales:

- Complemento para la reducción de la brecha de género: 36,90 € mensuales.

- Pensiones no contributivas: 8.803,20 € anuales.

- Pensiones SOVI no concurrentes: 8.394,40 € anuales.

- SOVI concurrente con viudedad: 8.149,40 € anuales.

Cambios clave en las cotizaciones a la Seguridad Social en 2026

Este es uno de los apartados más relevantes para empresas y autónomos.

Nueva base máxima de cotización

Para 2026, la base máxima de cotización se fija en:

- 5.101,20 euros mensuales

Las bases mínimas se actualizarán automáticamente en función del Salario Mínimo Interprofesional incrementado en un sexto, como ya venía ocurriendo en ejercicios anteriores

Mecanismo de Equidad Intergeneracional (MEI)

Se mantiene y refuerza el MEI, con una cotización del:

- 0,90 % del salario

- 0,75 % a cargo de la empresa

- 0,15 % a cargo de la persona trabajadora

Este mecanismo busca reforzar la sostenibilidad del sistema de pensiones a medio y largo plazo y tiene impacto directo en los costes laborales

Cotización adicional de solidaridad

Se establece una cotización adicional para las retribuciones que superen la base máxima de cotización, con tipos progresivos según el exceso salarial.

Este punto afecta especialmente a empresas con salarios altos, directivos y determinados perfiles técnicos, por lo que conviene revisarlo en la planificación de costes salariales

Autónomos: continuidad del sistema por ingresos reales

Para las personas trabajadoras autónomas:

- Se mantienen las tablas de cotización por ingresos reales.

- Se actualiza el tope máximo de cotización.

- Se ajusta el límite para las devoluciones por pluriactividad.

No hay un cambio estructural del sistema, pero sí ajustes que pueden afectar a la cuota mensual y a regularizaciones futuras.

Cotización adicional para bomberos forestales y agentes medioambientales

Se introduce una cotización adicional del 10,60 %, distribuida de la siguiente forma:

- 8,84 % a cargo de la empresa

- 1,76 % a cargo de la persona trabajadora

Esta medida está vinculada a la aplicación de coeficientes reductores de la edad de jubilación para estos colectivos específicos.

Otros cambios relevantes:

El Real Decreto-ley 3/2026 incorpora además:

- Supresión, en determinados supuestos, de la obligación de presentar IRPF para beneficiarios de prestaciones por desempleo.

- Inclusión definitiva en la Ley General de la Seguridad Social de la tarifa de primas por contingencias profesionales adaptada a la CNAE-2025.

- Obligación de comunicar correctamente el nuevo código CNAE-2025, aplicándose de forma provisional el tipo más alto en caso de incumplimiento.

Fecha de entrada en vigor

- Entrada en vigor: 4 de febrero de 2026.

- Efectos económicos: desde el 1 de enero de 2026.

Cómo afecta este real decreto-ley a su empresa en Asturias

Si tiene una empresa o trabaja como autónomo en Oviedo, Gijón, Avilés o cualquier punto de Asturias, este real decreto-ley puede afectar a:

- Costes laborales y salariales.

- Cotizaciones a la Seguridad Social.

- Planificación de nóminas y presupuestos.

- Regularizaciones de autónomos.

- Cumplimiento de obligaciones administrativas (CNAE, IRPF, cotizaciones).

En Grupo Fidelitas, asesoría laboral, fiscal y contable en Oviedo para toda Asturias, analizamos estos cambios de forma personalizada para que pueda anticiparse, cumplir la normativa y optimizar su gestión empresarial.

📌 Si necesita ayuda para adaptar su empresa o actividad profesional a estos cambios en 2026, puede contactar con nuestro equipo. Asesoramos a empresas y autónomos de toda Asturias con un enfoque cercano, riguroso y actualizado.