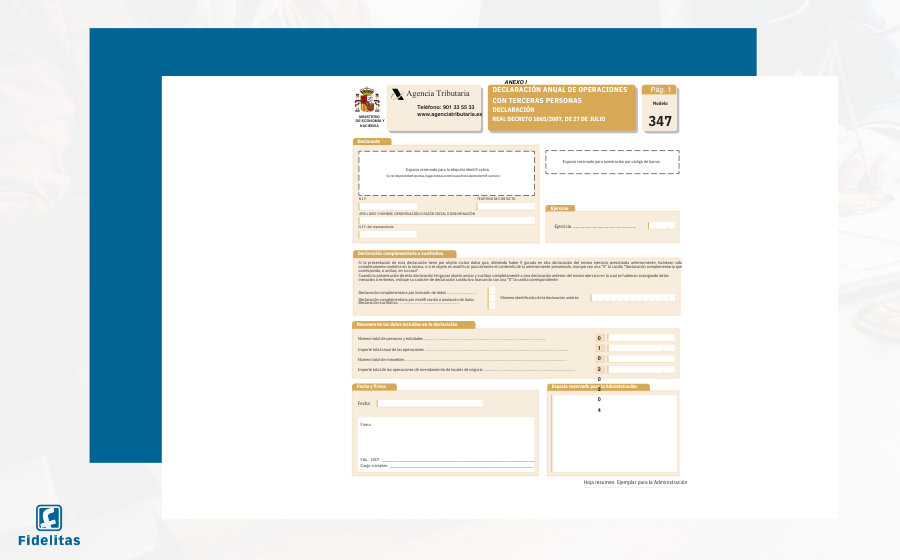

El modelo 347 es una declaración informativa anual obligatoria para empresas y profesionales que hayan realizado operaciones con terceros por importe superior a 3.005,06 euros durante el año natural.

En Asturias, tanto autónomos como pymes deben prestar especial atención a esta obligación, ya que su correcta presentación es clave para evitar requerimientos de la Agencia Tributaria y discrepancias con clientes o proveedores.

En este artículo le explicamos de forma clara qué es el modelo 347, quién está obligado a presentarlo, qué operaciones deben incluirse y cómo cumplir correctamente con esta obligación fiscal.

¿Qué es el modelo 347?

El modelo 347 es la declaración anual de operaciones con terceras personas mediante la cual se informa a la Agencia Tributaria de determinadas operaciones realizadas con clientes y proveedores cuando el volumen anual con cada uno de ellos supera los 3.005,06 euros (IVA incluido).

Es importante tener en cuenta que:

- Es una declaración informativa, no implica ingreso ni devolución.

- No sustituye a otras declaraciones periódicas.

- Permite a la Administración cruzar información entre las distintas partes implicadas.

Por este motivo, es habitual que cualquier error o diferencia entre lo declarado por una empresa y por su proveedor genere comunicaciones o comprobaciones posteriores.

¿Quién está obligado a presentar el modelo 347?

Deben presentar el modelo 347:

- Empresarios y profesionales, ya sean autónomos o sociedades.

- Pymes y grandes empresas.

- Entidades sin personalidad jurídica, como comunidades de bienes o herencias yacentes.

Siempre que hayan realizado operaciones con un mismo tercero que superen el importe anual establecido.

En la práctica, esto afecta a una gran parte del tejido empresarial asturiano, especialmente a negocios con actividad recurrente con proveedores locales o clientes habituales.

¿Quiénes no están obligados a presentarlo?

No están obligados a presentar el modelo 347, entre otros:

- Contribuyentes que realicen únicamente operaciones exentas de IVA sin obligación de declaración.

- Quienes ya informen de esas operaciones mediante otros sistemas, como:

- Suministro Inmediato de Información (SII).

- Modelo 340.

- Suministro Inmediato de Información (SII).

- Operaciones que ya se declaran en modelos específicos, como el modelo 349 (operaciones intracomunitarias).

- Operaciones realizadas fuera del ámbito de la actividad empresarial o profesional.

¿Qué operaciones deben declararse en el modelo 347?

Deben declararse todas aquellas operaciones que, con un mismo cliente o proveedor, superen el importe anual de 3.005,06 euros, entre ellas:

- Entregas de bienes y prestaciones de servicios.

- Compras y ventas habituales.

- Arrendamientos de locales de negocio.

- Subvenciones, ayudas y auxilios no reintegrables.

- Anticipos y cobros a cuenta.

Un aspecto clave es que las operaciones deben declararse desglosadas por trimestres, lo que exige una correcta conciliación contable previa.

¿Qué información incluye el modelo 347?

Para cada tercero, el modelo 347 recoge:

- Nombre o razón social.

- NIF.

- Importe total anual de las operaciones.

- Distribución trimestral de los importes.

- Clave de operación correspondiente.

La coherencia entre lo declarado por ambas partes es fundamental, ya que la Agencia Tributaria utiliza esta información para realizar comprobaciones automáticas.

¿Cuál es el plazo de presentación del modelo 347?

El modelo 347 se presenta durante el mes de febrero del año siguiente al que correspondan las operaciones declaradas.

Para las operaciones realizadas en 2025, el plazo de presentación es:

- Del 1 de febrero al 2 de marzo de 2026, inclusive.

¿Cómo se presenta el modelo 347?

La presentación del modelo 347 se realiza exclusivamente de forma telemática, a través de la Sede Electrónica de la Agencia Tributaria.

Es necesario disponer de:

- Certificado digital,

- DNI electrónico, o

- Sistema Cl@ve.

En el caso de sociedades, la presentación debe realizarla un representante autorizado.

Errores habituales al presentar el modelo 347

Entre los errores más frecuentes se encuentran:

- Importes que no coinciden con los declarados por clientes o proveedores.

- Inclusión incorrecta del IVA.

- Declarar operaciones que ya se informan en otros modelos.

- Errores en el desglose trimestral.

Estos errores pueden derivar en requerimientos de información, incluso cuando no exista intención de incumplimiento.

¿Qué ocurre si no se presenta o se presenta fuera de plazo?

La falta de presentación, la presentación fuera de plazo o con datos incorrectos puede conllevar:

- Sanciones económicas.

- Requerimientos por parte de la Agencia Tributaria.

- Procesos de comprobación fiscal con terceros.

Por ello, es recomendable revisar con antelación la contabilidad y la información fiscal antes de presentar esta declaración.

Asesoramiento fiscal en Oviedo para empresas y autónomos de toda Asturias

La correcta presentación del modelo 347 requiere revisión contable, conciliación con terceros y conocimiento técnico de la normativa fiscal vigente.

Desde Grupo Fidelitas, despacho profesional con sede en Oviedo, acompañamos a empresas y autónomos de toda Asturias en la preparación, revisión y presentación del modelo 347, evitando errores y aportando tranquilidad ante posibles comprobaciones de la Agencia Tributaria.

Si desea que revisemos su situación o necesita apoyo profesional en sus obligaciones fiscales, nuestro equipo de asesores está a su disposición.

Conclusión

El modelo 347 es una declaración informativa clave para el control fiscal y una de las obligaciones más sensibles para empresas y profesionales.

Una correcta planificación y revisión previa es esencial para evitar incidencias y sanciones. Contar con asesoramiento profesional especializado permite cumplir con esta obligación de forma segura y eficiente.